- · 《云南化工》栏目设置[05/29]

- · 《云南化工》数据库收录[05/29]

- · 《云南化工》收稿方向[05/29]

- · 《云南化工》投稿方式[05/29]

- · 《云南化工》征稿要求[05/29]

- · 《云南化工》刊物宗旨[05/29]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

2021年前三季度大云南房企销售排行榜发布

作者:网站采编关键词:

摘要:??2021年前三季度,云南地方政策保持宽松氛围,但多道红线政策、集中供地等宏观因素下,企业资金压力加大,行业发展受挫。开年以来土地市场持续低位运行,前三季度整体供求量同

??2021年前三季度,云南地方政策保持宽松氛围,但多道红线政策、集中供地等宏观因素下,企业资金压力加大,行业发展受挫。开年以来土地市场持续低位运行,前三季度整体供求量同步收缩,楼面价小幅下跌,品牌房企布局由滇中向滇东扩张,玉溪、普洱价高,曲靖、文山量大;全省前三季度主要城市商品住宅供销价分别为1605万方、1552万方、9734元/㎡,供求收缩规模超350万方,主要城市成交量表现下行,房企供货延后,客户持币观望,“金九”成色不足,预计四季度销售端业绩压力较大。

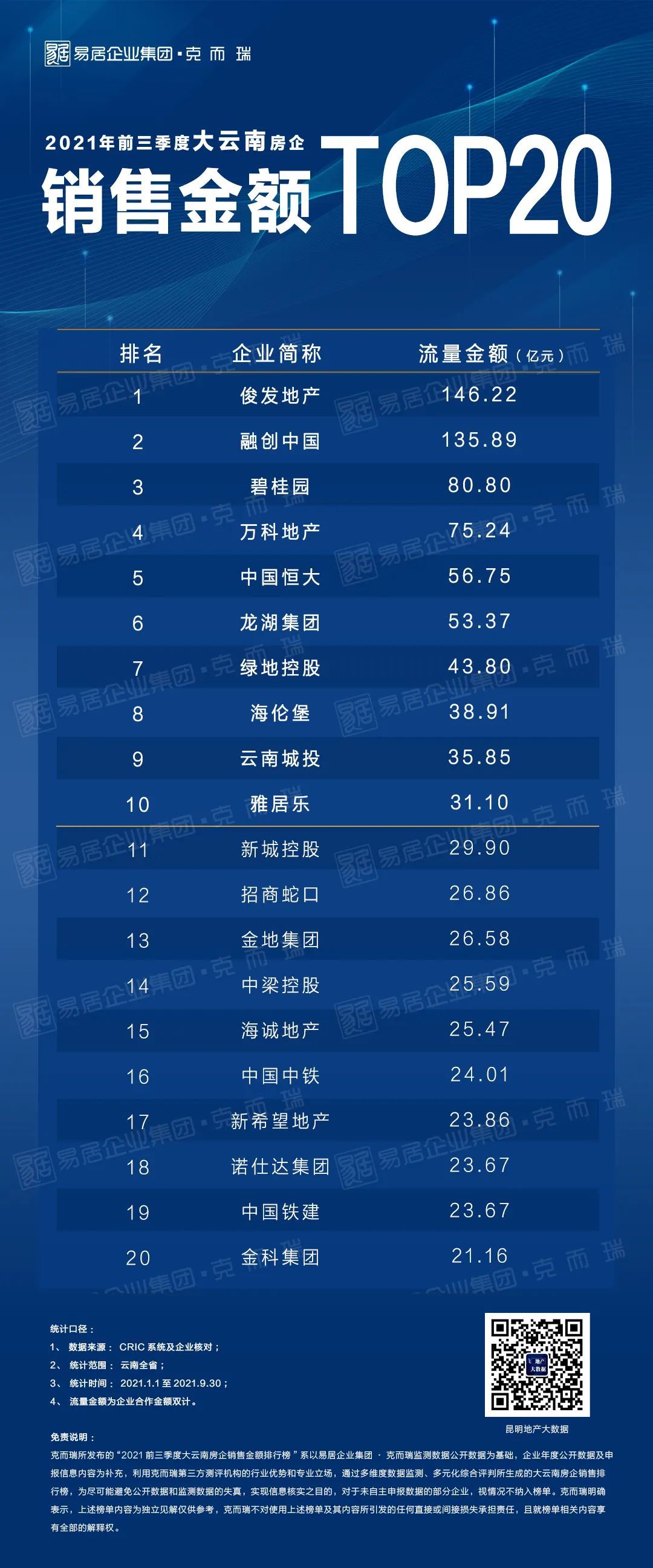

??聚焦企业看,TOP20房企前三季度流量销售金额948.70亿元,全年业绩压力较大,后续或将推动企业销售端积极营销激发市场活力。主城价格竞争加重观望情绪叠加草海片区延迟备案背景下,郊县+地州业绩贡献率回升超去年水平。20强整体呈正向变化,10强阵容稳定,俊发以146.22亿成功卫冕榜首。

??榜单解读

??前三季度,TOP20房企流量销售金额948.70亿元,四季度业绩压力较大。随主城市场观望情绪蔓延,地州业绩贡献回升超去年整体水平;TOP20房企中3家排名下降,3家房企新上榜,整体呈正向变化。10强阵容稳定,俊发以146.22亿元卫冕榜首,融、碧、万与其同处一梯队。

??房企业绩

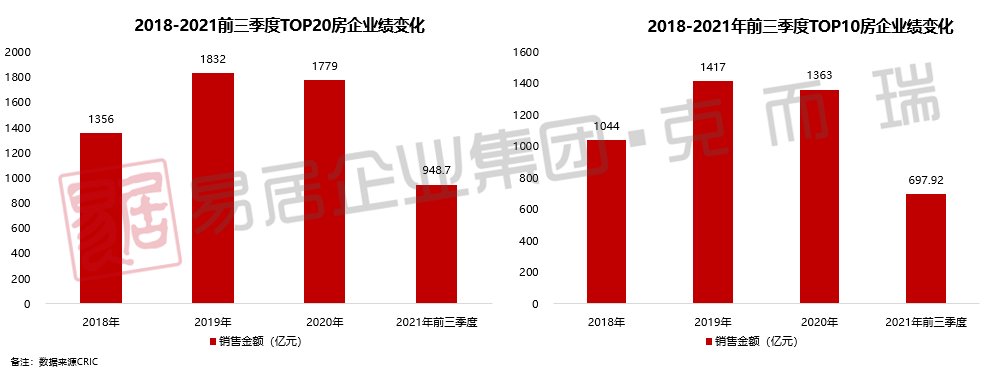

??前三季度TOP20房企业绩948.70亿元,除部分沿湖项目暂缓备案,市场持续观望、交易放缓是主要原因,四季度回款压力或将激发营销市场活力

??从TOP20房企年度业绩走势看,2019年为房企业绩快速增长阶段,同比上涨35%,2020年在疫情冲击小幅回落。2021年前三季度,大云南20强、10强房企业绩分别为948.70亿元、697.92亿元,分别为各自去年全年业绩的53%、51%。除沿湖环境治理部分项目下半年备案停滞外,整体市场观望情绪加深、交易放缓对业绩增长造成压力,四季度房企回款压力较大,或将催化营销市场活力。

??业绩贡献

??下半年主城市场回落,部分项目以价换量或延迟备案,供需节奏放缓,郊县及地州市场环境相对稳定,业绩贡献率回升,融创、新城、中梁等房企表现出色

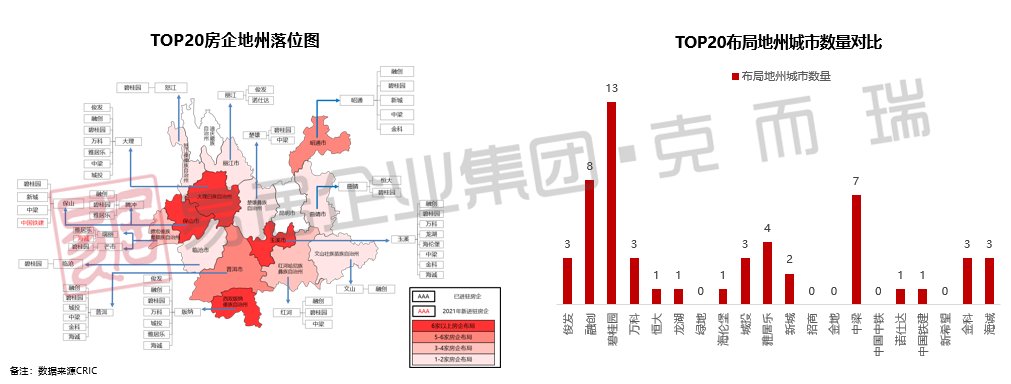

??2021年前三季度,TOP20房企主城业绩贡献在上半年结构性提升后再度回落,较去年亦有一定下降。年中业绩冲刺期后,主城成交量价回落,部分项目以价换量,市场观望情绪持续蔓延,房企项目延缓入市,沿湖片区备案停滞;与之相对,地州市场相对稳定,信贷环境无明显收紧,整体业绩贡献近一步提升超去年水平,前20房企中融创、新城的地州+郊县业绩贡献超50%,中梁、海诚、诺士达、金科超70%。

??TOP20地州布局玉溪、大理、版纳市场支撑力强,普洱、保山、昭通城市综合素质良好,具有发展潜质,TOP20深耕昆明为主,碧桂园、中梁地州广泛布局

??从地域看,版纳、大理、玉溪、保山作为主力布局区,版纳、大理受到旅游经济发展直接带动,市场容量较大,玉溪除澄江旅游资源外,居民购买力强,棚改释放改善需求,文旅、传统地产均有广泛布局。普洱、保山、昭通作为内外链接重要节点,且具备资源或人口支撑,亦有多家企业布局;从企业看,中梁、碧桂园基于流量及性价比特点,在地州广泛落点,布局城市数量远超整体水平。2021年前三季度,中国铁建、海诚分别在昌宁、瑞丽拿地进驻。

??排名变化17家房企排名上升或不变,总体表现良好。10强房企阵容稳定,海伦堡排名提升较大,11-20名变化活跃,3家新上榜,海诚地州文旅发展势头良好2021年前三季度TOP20行列中,包括3家新上榜房企在内,共8家房企排名上升、9家房企排名不变,总体呈积极向好变化。10强房企地位稳固,仅有龙湖、城投排名下降一位,海伦堡大昆明市场格局进一步巩固,与地州项目共同助力企业排名提升;在第11-20位的房企中,海诚、诺仕达、中国铁建三家房企新上榜,新城、中梁、新希望排名上升,其中海诚以告庄西双景为代表的文旅产业版图业绩表现良好,版纳、玉溪、普洱等地多个项目助力企业业绩达到25.45亿元。

?

?

??房企梯队一梯队业绩100亿左右,俊融、碧万两两竞争;二梯队40-60亿,恒大、龙湖表现稳健;三梯队近30亿,招商、金地等九家房企竞争激烈

文章来源:《云南化工》 网址: http://www.ynhgbjb.cn/zonghexinwen/2021/1013/1866.html